塑料行业成本核算概述

在塑料行业中,成本核算是一个至关重要的环节。这涉及从原材料采购到最终产品销售的整个过程,包括原材料成本、生产成本、销售成本、研发成本和财务成本等多个方面。

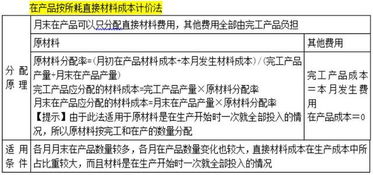

一、原材料成本

原材料成本是塑料行业成本核算的重要组成部分。这主要包括塑料颗粒、添加剂、色母粒等原材料的采购成本。在核算原材料成本时,企业需要考虑市场价格波动、原材料价格谈判、运输费用等因素。通过合理的采购策略和库存管理,企业可以降低原材料成本。

二、生产成本

生产成本是指企业在生产过程中产生的直接成本,包括人工、设备折旧、能源、制造费用等。在塑料行业中,生产成本还包括塑料颗粒的加工费用、模具费用等。企业可以通过优化生产流程、提高生产效率来降低生产成本。企业还可以通过采用节能设备、降低能源消耗来减少生产成本。

三、销售成本

销售成本是指企业在销售产品过程中产生的直接成本,包括销售人员的工资、提成、差旅费用等。在塑料行业中,销售成本还包括销售渠道的建设和维护费用、市场推广费用等。企业可以通过优化销售渠道、提高市场推广效果来降低销售成本。同时,企业还可以通过提供优质的服务和产品,提高客户满意度,从而降低销售成本。

四、研发成本

研发成本是指企业在产品研发过程中产生的直接成本,包括研发人员的工资、试验费用、设备折旧等。在塑料行业中,研发成本还包括新产品的研发费用和新工艺的开发费用等。企业可以通过加大研发投入、引进先进技术来降低研发成本。同时,企业还可以通过优化研发流程、提高研发效率来降低研发成本。

五、财务成本

财务成本是指企业在融资、投资等经济活动中产生的直接成本,包括利息支出、手续费等。在塑料行业中,财务成本还包括资金占用的费用和企业进行财务管理的费用等。企业可以通过合理的资金安排、降低财务费用来降低财务成本。例如,企业可以通过与银行协商贷款利率、合理安排还款时间等措施来降低财务成本。

塑料行业成本核算涉及多个方面,包括原材料成本、生产成本、销售成本、研发成本和财务成本等。企业可以通过优化采购策略、提高生产效率、优化销售渠道、加大研发投入和合理安排资金等措施来降低成本和提高效益。