印刷厂的成本会计:从核算到报告的全面管理

一、成本核算

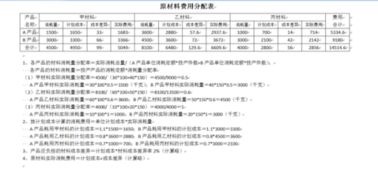

1. 明确成本核算对象:印刷厂的日常运营中,成本涉及的范围广泛,包括纸张、油墨、人力、设备折旧等各种费用。明确成本核算对象是进行成本核算的第一步。

2. 详细记录成本数据:为了准确核算成本,需要收集和记录各种与印刷相关的直接和间接成本数据。这包括原材料的消耗、设备维护费用、员工工资等。

3. 选择合适的成本核算方法:常用的成本核算方法有作业成本法、标准成本法等。根据印刷厂的实际情况,选择合适的核算方法有助于提高成本核算的准确性。

4. 进行成本核算:根据收集和记录的成本数据,以及选择的成本核算方法,对各项成本进行详细核算。

二、成本分析

1. 成本构成分析:分析印刷厂的各项成本构成,如原材料、人工、设备折旧等,了解各部分在总成本中的比例。

2. 成本变动分析:分析各项成本的变动趋势,找出变动的根本原因,以便采取相应的措施降低成本。

3. 成本对比分析:将印刷厂的成本与行业平均水平或其他竞争对手进行对比,发现自身的优势和劣势。

三、成本控制

1. 制定成本控制目标:根据成本分析的结果,制定相应的成本控制目标,如降低原材料消耗、提高设备使用效率等。

2. 实施成本控制措施:采取一系列措施,如优化生产流程、提高设备精度、实施精益管理等,以实现成本控制目标。

3. 监督成本控制效果:定期检查成本控制措施的执行情况,对未达到预期目标的措施进行调整和改进。

四、成本报告

1. 编制成本报告:定期编制成本报告,汇总印刷厂的各项成本数据,展示成本构成、变动情况和成本控制成果。

2. 分析成本趋势:通过图表或数据展示成本的变化趋势,以便管理层了解印刷厂的运营状况,为决策提供依据。

3. 提供改进建议:根据成本报告和分析结果,提出降低成本的建议和措施,供管理层参考。

五、其他任务

1. 参与预算编制:参与印刷厂的预算编制工作,根据预期的印刷任务和市场环境,预测未来的成本需求。

2. 管理固定资产:负责固定资产的登记、折旧计提和盘点等工作,确保固定资产的安全和完整。

3. 协调税务事务:与税务部门保持良好沟通,处理印刷厂的税务申报和缴纳事宜,确保合规经营。

4. 收集与分析市场信息:关注行业动态和市场变化,收集和分析相关数据,为管理层决策提供参考依据。

5. 优化财务管理流程:不断优化财务管理流程,提高财务管理效率和质量,为印刷厂的持续发展提供有力支持。